继智汇矿业之后,又有一家矿业公司冲击IPO。

格隆汇得到消息,近日,洛阳的盛龙矿业集团股份有限公司(该企业被简称为“盛龙矿业”)已经向深圳证券交易所主板提交了其招股说明书,并且该说明书由国投证券股份有限公司负责保荐。

盛龙矿业的主要产品为钼精矿及钼铁,属于钼矿行业产业链上游。

公司近年的业绩呈现上升态势,然而同时也遭遇了产品线过于集中以及库存量不断上升的挑战。再者,有色金属产业属于周期性较强的行业,其发展深受宏观经济波动的影响较大。

目前在我国A股市场,与盛龙矿业处于同一行业的上市公司有金钼股份(代码:601958.SH)、洛阳钼业(代码:603993.SH、03993.HK)以及中国中铁(代码:601390.SH)旗下的鹿鸣矿业等。

01 实控人是洛阳市国资委,保有钼金属量71.05万吨

盛龙矿业在2020年12月正式成立,随后在2023年9月完成了公司结构的改革,转型为股份有限公司。

洛阳市洛龙区是公司总部的所在地,截至目前,2025年5月23日之前,河南省内共有111家上市公司,其中洛阳地区占据了14家,这些公司包括洛阳钼业、中航光电、中信重工、新强联、凯盛新能等知名企业,特别值得一提的是,洛阳钼业与盛龙矿业在行业内属于同行业竞争者。

国晟集团作为盛龙矿业的控股方,目前对公司的股份控制权达到63.49%,其中既包括直接持有的部分,也包括通过间接方式持有的部分。而这一控制权的背后,实际掌握在洛阳市国资委手中。

自公司成立至今,洛阳市国资委始终担任着公司的实际控制者角色,其控制权未曾发生任何变动。

卢幼霞担任盛龙矿业的董事长,她于1967年3月出生,拥有本科学历,毕业于河南大学,并取得了中级会计师资格。她曾在多个机构工作,包括洛阳市石化局、洛阳市经贸委财务审计科、洛阳市国资委、洛阳水利建设投资集团、洛阳国宏投资控股集团、有色集团以及国晟集团等。

严俊担任公司总经理一职,现年五十岁,拥有硕士研究生学位,毕业于西安建筑科技大学。他曾在洛阳栾川钼业公司、洛钼集团、洛阳国兴矿业有限公司、洛阳矿业集团有限公司、洛阳矿业集团汝阳天鑫矿业有限公司、洛阳矿业集团镇平有色矿业有限公司、嵩县有色、有色集团等多个部门担任过职务。

盛龙矿业的主打产品涵盖钼精矿和钼铁,这一系列产品位于钼矿产业链的上游环节。其生产流程主要包括采矿、选矿以及冶炼等关键步骤。

至2024年年底,该公司掌握着四项采矿许可及一项勘探许可,所持有的钼金属总量达到71.05万吨,这一数字占到了全国钼资源总储量的9.10%。此外,公司还拥有5.53万吨的三氧化钨共生资源、1.18万吨的铜金属以及6.87万吨的铅金属。

南泥湖钼矿位于产矿山,嵩县安沟钼多金属矿则是正在建设中的矿山,两者均为露天矿山类型。它们具有开采效率高、生产成本低、安全条件优越的特点。特别值得一提的是,南泥湖钼矿的证载年生产规模达到1650万吨,这使其成为国内最大的单体在产钼矿山。

02 毛利率有波动,存货规模持续上升

得益于下游行业需求的提升,近两年来,盛龙矿业的整体业绩持续上升。

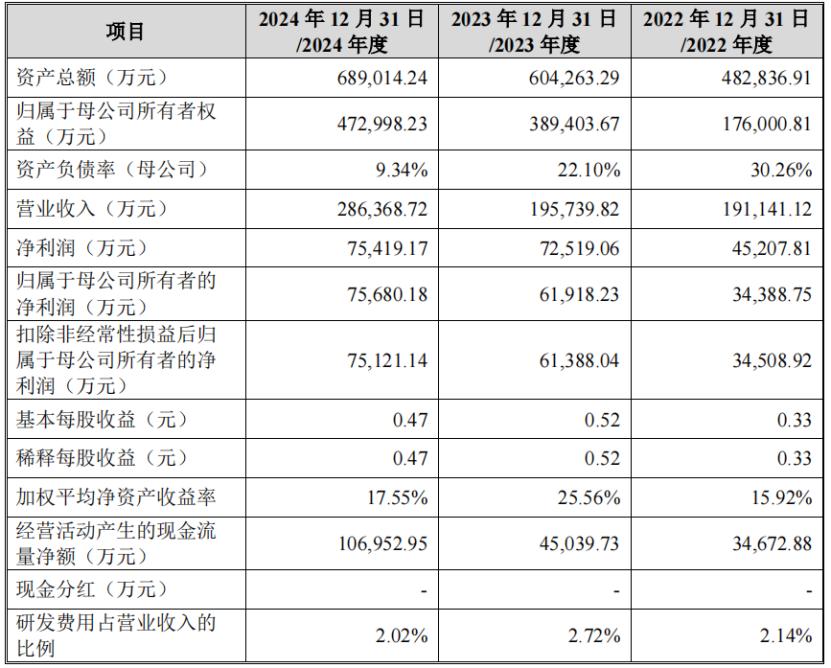

在2022年至2024年这一报告期内,盛龙矿业的年度营业收入依次为19.11亿元、19.57亿元以及28.64亿元,而扣除非经常性损益后的归属于母公司的净利润则分别是3.45亿元、6.14亿元和7.51亿元。

关键财务数据,来源:招股书

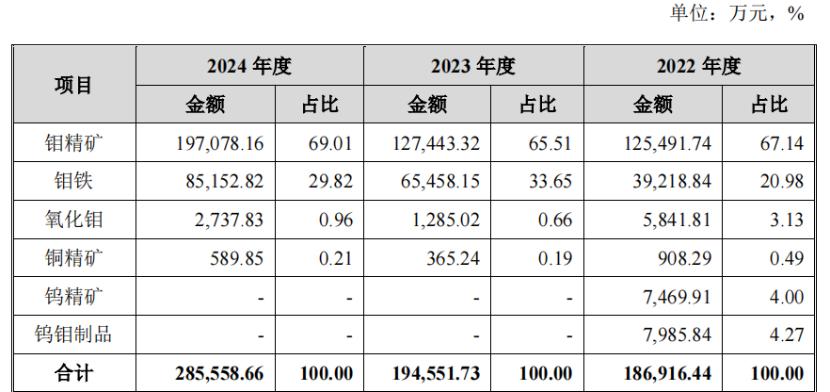

在报告所涵盖的期间,钼精矿的营收占比达到了88.12%,钼铁的营收占比分别为99.15%,而钼铁的营收占比更是高达98.83%,这两项业务为公司主营业务收入的绝大部分。

公司主营业务收入按照产品类别构成,来源:招股书

公司业绩的增长得益于下游行业需求的增加,这一因素促使了产品单价的上升和销量的提高,成为推动公司业绩增长的关键要素之一。

在报告期内,盛龙矿业钼精矿的销售单价依次为11.17万元每吨、15.34万元每吨以及14.03万元每吨,而其销量则分别是11234吨、8306.00吨和14047.03吨。

钼铁的售价分别是每吨15.72万元、22.20万元以及20.52万元,其销售量依次为2495.06吨、2948.27吨和4148.92吨。

由此可知,盛龙矿业的核心产品价格先是上涨后有所下降,这一变化在一定程度上引发了其毛利率的起伏。在报告所涵盖的时段内,公司主营业务的毛利率依次为49.67%、59.94%和50.99%,这些数据同样反映出了一种先升后降的走势。

盛龙矿业的毛利率在同行业公司中相对较高。这主要得益于金钼股份在采购钼精矿后,还需进行进一步加工成焙烧钼精矿和钼铁,这一加工环节的毛利率相对较低。与此同时,洛阳钼业的矿山开采阶段与盛龙矿业不同,盛龙矿业的矿山开采年限较短,开采深度较浅,因此其综合开采成本较低,从而使得毛利率较高。

相较之下,盛龙矿业在产品结构多元化方面存在不足,其产品种类相对较少,因此面临钼金属价格波动的风险较为显著。

同行业公司毛利率对比,来源:招股书

此外,公司的生产规模亦遭遇起伏。据招股书披露,2025年公司钼精矿的自主生产能力预计将出现下滑,这主要归因于公司自有选厂的技术改造导致停产。公司计划在2025年对自有选厂的小庙岭选厂实施1.5万吨的技术升级,技术改造完成后,自有选厂的产能有望得到提升。在技术改造期间,预计小庙岭选厂将暂停生产大约3至4个月,具体的复工时间将根据实际情况来确定。

盛龙矿业的客户阵容中有着中国宝武、山东钢铁、华菱钢铁、中信特钢等知名企业。在2024年,该公司对这五大客户的销售收入达到了总销售额的39.43%。

值得关注的是,在报告期的各个期末,公司的存货总额分别是1.22亿元、6亿元以及7.06亿元,这些数额分别占同期流动资产的10.26%、29.73%和31.15%,显示出存货的账面价值持续增长。存货水平较高可能会导致资金回笼速度减慢,进而增加流动资金紧张的风险。

盛龙矿业在2024年的钼金属产量中,占据了我国钼金属总产量的9.64%。

钼是全球稀缺的战略性矿产,含量仅占地壳重量的0.001%。

作为一项关键的非可再生稀缺战略物资,它凭借其独有的特性,不仅能够以钼不锈钢、钼合金钢、钼金属和钼化工产品等形式存在,而且最终能在钢铁制造、石油化工、建筑领域、汽车与交通、船舶与海洋工程、医药制药以及农业等多个传统行业中得到广泛应用。

科技的迅猛进步使得钼的应用范围得以扩大,涵盖了国防军工、航空航天、电力、新能源、高端装备制造以及电子电器等多个战略性的新兴产业和领域。钼的战略价值日益凸显,美国、加拿大等国已相继将其认定为关键的或重要的战略性矿产资源。

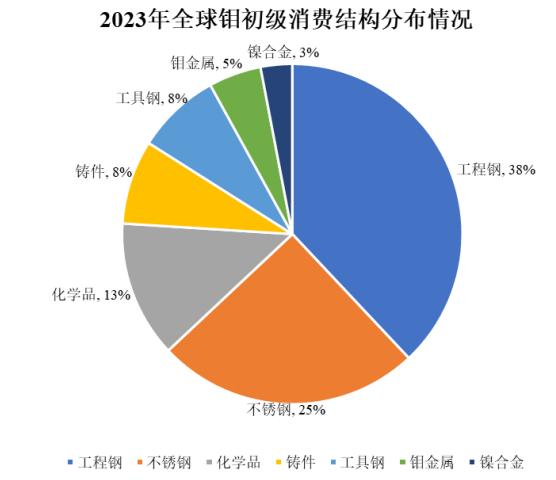

钼的初级消费领域主要集中在钢铁行业,用于各种钢种的添加,目的在于增强钢材的强度、提升其弹性极限、改善抗磨性能,并增强其耐冲击、耐腐蚀、耐高温等特性。

2023年全球钼初级消费结构情况,来源:招股书

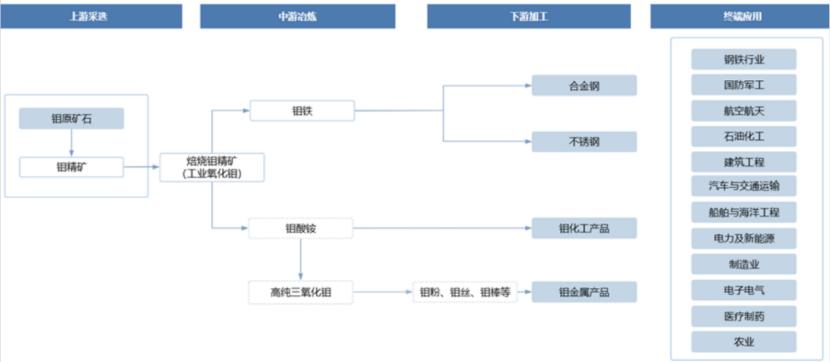

钼产业链的起始环节是钼矿的开采与精选。在这一过程中,钼原矿石首先被开采出来,随后进行破碎、研磨等处理,最后通过浮选技术,提炼出钼精矿。

钼产业链的中间部分主要包括钼精矿的焙烧以及钼铁的冶炼过程,其中,钼精矿在经过焙烧处理之后,会产出焙烧钼精矿,这种焙烧钼精矿可以用来制造钼铁、钼酸铵以及高纯度的三氧化钼。

钼产业链的下游部分专注于钼产品的深加工,这一环节的主要产品涵盖了钼金属和钼化工产品。钼以其卓越的物理和化学特性著称,诸如高强度、高熔点、高硬度,以及出色的导热导电性能,良好的耐研磨性,微小的热膨胀系数,以及强大的抗腐蚀能力,使得其在终端应用领域得到了广泛的应用。