2025年3月19日,安踏发布了2024年财报。

同比增长 52.6%。

安踏发布财报之后,其股价出现了不升反降的情况。3 月 19 日上午的盘中时段,安踏股价曾一度下跌幅度超过 7%。到了下午收盘时,安踏股价为 97.90 港元/股,跌幅达到了 3.93%。在发布财报的次日,安踏股价持续下降,收盘价为 93.15 港元/股,跌幅达到了 4.95%。

经营现金流净额下滑14.73%,董事降薪超三成

安踏 2024 年在营收和利润方面再次交出了优异的成绩。然而,从综合数据来进行观察的话,安踏的财报仍然存在一些问题。

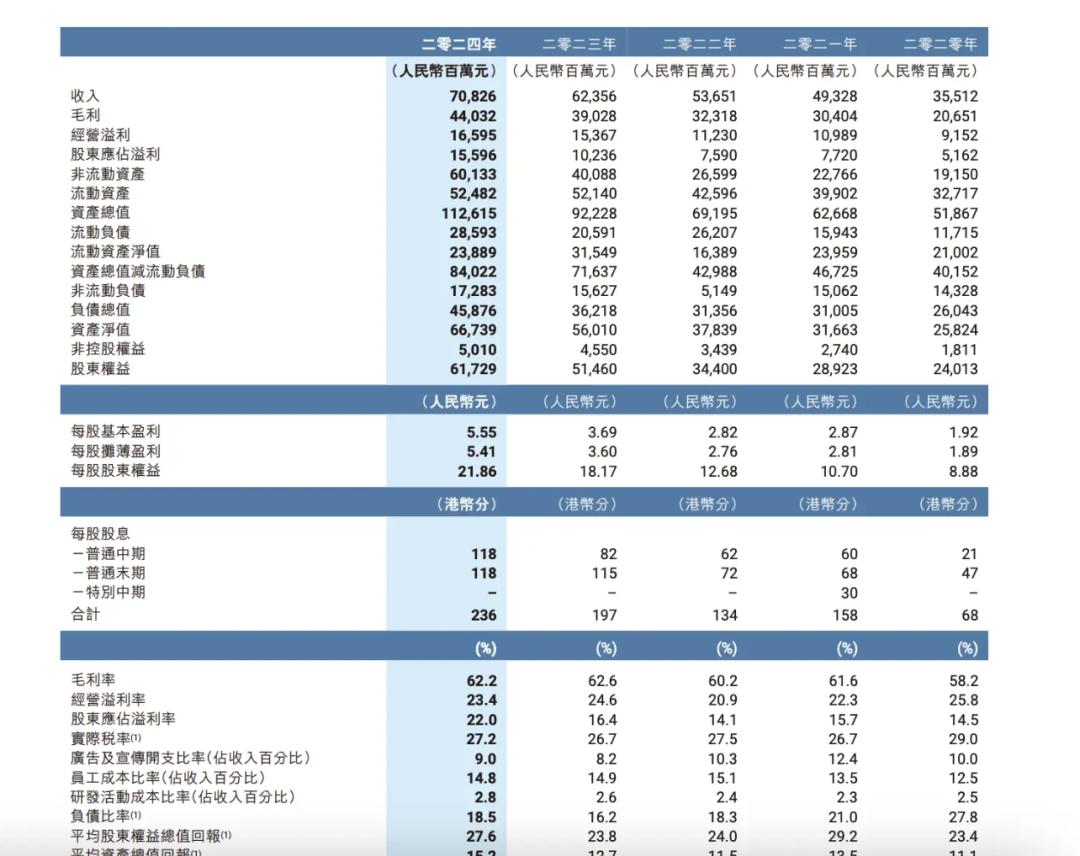

2024 年,安踏的毛利率是 62.2%,比前一年同期降低了 0.2%。安踏品牌的毛利率下降了 0.4%,FILA 的毛利率下降了 1.2%,其他品牌的毛利率下降了 0.7%,几乎所有品牌的毛利率都呈现出下滑的态势。另外,安踏的经营溢利率为 23.4%,比 2023 年下滑了 1.2%,其中安踏品牌下滑了 1.2%,FILA 下滑了 2.3%。

2024 年末时,安踏的总资产为 1126.15 亿元,与年初相比增加了 22.11%。总负债是 458.76 亿元,相较于年初增长了 26.67%。资产负债率为 40.74%,比年初增长了 4.16 个百分点。净资产为 667.39 亿元,较年初增加了 19.16%。

安踏的债务情况如下:其流动负债为 285.93 亿元,与年初相比增加了 38.86%;银行贷款及透支的金额是 85.83 亿元,相较于年初增长了 114.79%;应付账款为 43.32 亿元,比年初增加了 35.59%。

同比减少了 265.98%。

2024 年,安踏的营运支出为 267.94 亿元,相比去年增长了 14.86%。在这其中,销售方面的费用是 256.47 亿元,与去年相比增加了 18.34%。行政方面的费用为 41.98 亿元,同比增长了 13.67%。

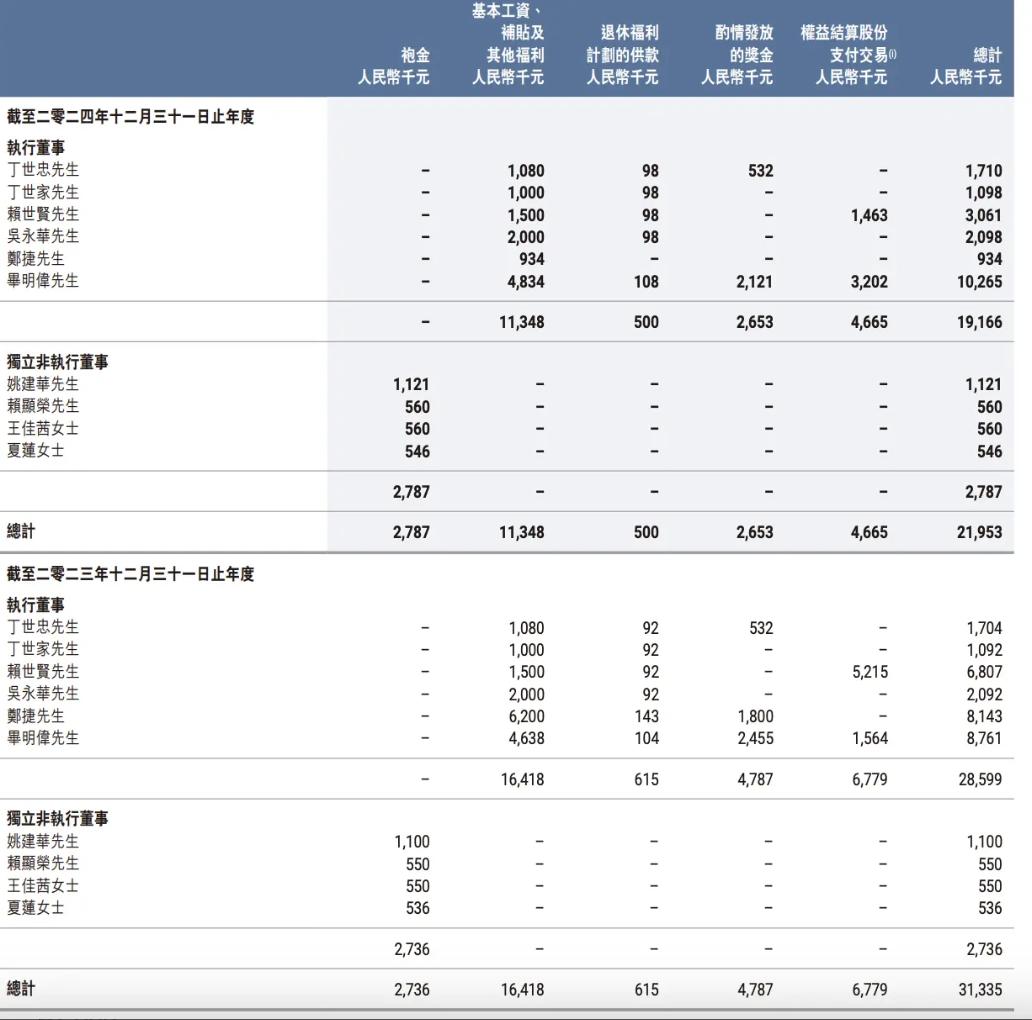

2024 年安踏盈利大幅增加,然而安踏高层的整体薪资水平却开始下滑。2024 年,安踏执行董事的薪资合计为 1916.6 万元。此薪资较 2023 年减少了 32.98%。在安踏的董事会里,执行董事、首席财务官毕明伟的工资超过千万,其工资超过了其他所有人工资的总和。并且在董事会减薪潮中,他的薪资逆势增长了 17.17%。

安踏集团的董事局主席丁世忠表示,亚玛芬集团的董事会主席也是他。多年的实践已经证明,多品牌战略具有很大的优势,这种优势能够很好地迎合多元化的消费市场需求,从而推动集团实现高质量的增长。2025 年,我们有信心保持良好的增长态势。我们将打造更多高品质的商品,整合全球的优势资源,持续对未来进行投资并提升核心能力,为消费者创造更多价值,从而加速向世界级多品牌体育用品集团迈进。

安踏股价尽管连续两天出现下滑情况。安踏的业绩似乎没有打动资本市场。股民也没有完全相信丁世忠的愿景。

FILA经营溢利下滑,高质量增长等于门店数量增加?

2009 年起,安踏集团以 6 亿港元从百丽国际处收购了 FILA 在中国内地、香港和澳门的商标使用权及业务经营权。自此之后,FILA 便开始了逆袭。

2014 年,FILA 先后推出了 FILA KIDS、FILA FUSION、FILA ATHLETICS、FILA GOLF 等子品牌。2020 年,FILA 的营收达到 174.5 亿元。此营收首次超过了安踏的主品牌。2021 年,FILA 的营收首次突破 200 亿大关。它成为了安踏的第二条大腿。

FILA 走向巅峰之际,似乎迎来了市场的天花板,业绩增速开始有了波动。其一,2022 年营收、利润和毛利的增速同步下降。到 2023 年,其增速开始回升。然而,进入 2024 年,FILA 的业绩增速又开始下滑。

招股书表明,2024 年 FILA 的营收为 266.26 亿元,相较于去年同期增长了 6.1%,这一增速远远低于集团 13.6%的平均增速。其毛利为 180.51 亿元,增速是 4.3%,也低于整体 12.8%的增速。而反观 2023 年,FILA 的营收增速为 16.6%,毛利增速为 21.2%。

2024 年,FILA 的经营溢利为 67.38 亿元,且同比下降了 2.6%。之前被高度推崇的毛利率,在 2024 年出现了下滑,下滑幅度为 1.2%,降至 67.8%。尽管它仍比整体 62.2%的毛利率要高,但与所有其他品牌的毛利差距正在逐渐拉大。

FILA 在安踏整体业绩中的占比呈逐年下降态势。2020 年时,其营收占比为 49.1%;到 2021 年,占比为 44.2%;2022 年是 40.1%;2023 年为 40.3%;2024 年则为 37.59%。从综合数据来看,FILA 好像遭遇了一些发展方面的困境。

2024 年时,FILA KIDS 与 FILA FUSION 这两类门店的总数是 2060 家。门店数量增加了 3.8%,从而带来了 6.1%的营收增速。安踏觉得,把 FILA 的线下门店数量提高,就能够应对当前增长动力不够的状况。安踏计划在 2025 年底之前,把 FILA 的门店数量增加到 2100 家到 2200 家。问题在于,FILA 是仅在局部地区获得授权的。这种情况意味着它总有一天会碰到市场天花板。那么,对于这个问题又该如何去解决呢?

值得关注的是,2024 年中报时,FILA 管理层公开表明,在接下来的三年内要把门店数量控制在 1900 到 2000 家,并且着重强调提升单店效率以及进行线上渠道的布局。然而,仅仅过了半年时间,这一规划就发生了改变。

2024 年双 11 期间,FILA 在线上的销售表现很亮眼。它在天猫的运动鞋服类目排名第二,在抖音的运动鞋服类目也排名第二。然而,随着 FILA 受到的关注度不断增加,消费者对 FILA 提出的要求也在逐渐提高。到 2025 年 3 月 20 日为止,在黑猫投诉平台上,关于 FILA 的投诉数量是 7436 条,关于斐乐的投诉数量是 5950 条。其中有涉及 FILA 裤子的质量问题;有涉及 FILA 衣服的质量问题;有涉及 FILA 鞋子的质量问题。在售后服务方面,出现了大量的投诉。由此可见,FILA 在售后服务环节确实还有提高的空间。

另外一面,FILA 被定位为高端运动品牌,它正在逐渐放开生产门槛。2024 年,FILA 自产鞋的比例是 10.0%,自产服的比例是 3.9%。而在 2023 年,这一数据分别为 11.5%和 4.3%。这种变化将对 FILA 的品控能力构成更大的考验。

此外,运动和时尚的界限变得越来越模糊。耐克、阿迪达斯等行业的大型企业都纷纷推出了既具有高性能又很时尚的运动装备。而 FILA 的硬糖、鱼刺老爹鞋等爆款产品,在创新方面显得有些不足。在那些更加理性的消费者面前,它们遇到了以前从未有过的巨大挑战。

安踏品牌的零售新业态,能否支撑出海战略

安踏有能力从众多竞争环境中崭露头角,其能力不可小觑。丁世忠曾总结出安踏的三大核心能力,分别是多品牌协同管理能力、多品牌零售运营能力以及全球化多品牌运营及资源整合能力。2024 年的财报显示,安踏认为零售新业态是其必胜之战,同时零售新业态也是对安踏品牌运营和资源整合能力的考验。

安踏的零售新业态包含“超级安踏”与“安踏作品集”。“超级安踏”属于“目的地”式零售卖场,店内设计别具一格,巨大的鞋墙与服装中岛排列有序,消费者能够一站式挑选从跑步、篮球至滑雪等各类运动装备;而安踏作品集是全新的零售业态,能提供更为丰富多样的线下体验。

安踏通过 DTC(DirectToConsumer)模式进行转型,从“批发型零售”转变为“直营型零售”,从而实现了“人、货、场”的相互贯通。到 2024 年 6 月 30 日为止,安踏集团有超过 10000 家门店采用 DTC 运营方式,其占比超过 80%。

同比下滑 2.1%。从营收规模方面来看,安踏的零售新业态已开始有效果。从增速方面来看,安踏的零售新业态也已开始有效果。

2024 年,安踏品牌的总营收为 303.06 亿元,且同比增长了 9.3%。2024 年,安踏品牌的营收是 335.22 亿元,同比增长 10.6%。通过零售新业态以及电子商务,安踏品牌得以保持高速增长。然而,与 2021 年的 52.5%以及 2022 年的 15.5%相比,依然存在不小的差距。安踏品牌需要一个新的动力源,而答案或许就在国际市场。

安踏的全球化战略包含三个阶段:一是让国际品牌在中国得以落地;二是把安踏模式赋予全球;三是让安踏文化被世界所认同。安踏集团在 4 亿元收购 FILA 大中华区业务以及收购亚玛芬体育这两件事上,对其国际化的帮助极为巨大。然而,要将这种影响力转移到安踏品牌自身上,却是一件极为困难的事情。

安踏自 2009 年成为中国奥委会合作伙伴,到 2023 年续约国际奥委会至 2036 年,为推广品牌,成为首个与国际奥委会达成长期合作的中国品牌。2024 年巴黎奥运会期间,安踏推出了“灵龙”系列文化 IP 服饰。

在篮球领域,安踏与凯里欧文、克莱汤普森、戈登海沃德等诸多 NBA 球星签订了合约。欧文在担任安踏篮球代言人的同时,还以首席创意官的身份亲自参与专属 LOGO 以及个人产品线的设计。在足球领域,安踏与哈维·赫尔南德斯和内马尔等球星签订了合约。安踏的签约情况是,球星的整体质量和数量都不够,很难产生协同效应,看上去更像是为了国内的营销而进行的签约。

安踏品牌有三种模式,其中安踏的电子商贸是基于国内市场的特有模式,许多场景和模式在海外市场并不适用。同时,安踏的电子商务发展也并非一路平坦。安踏在广告宣传方面曾多次因“打擦边球”而引发争议。2022 年 5 月,安踏发布了一款女鞋叫“喵喵鞋 2.0”。这款鞋的海报,由于拍摄角度和构图的缘故,被认为存在色情暗示。这引发了网友的强烈不满。

DTC 模式成熟后,安踏能更直接地面对消费者,也能更有效地进行调整。然而在海外市场,其能否像在国内市场那样保持灵活,还需要长期观察。但依深潜 atom 的看法,能让安踏被海外市场接受,必定是基于安踏自身的产品。

2021 年安踏的研发投入为 11.35 亿元,且保持持续增长,研发占比从 2.3%逐步提升。2022 年研发投入为 12.79 亿元,同样保持持续增长,研发占比继续提升。2023 年研发投入为 16.14 亿元,持续增长态势明显,研发占比进一步提升。2024 年研发投入为 20 亿元,仍在持续增长,研发占比提升至 2.8%。根据天眼查数据显示,安踏(中国)有限公司有 1553 项有效外观专利,447 项有效使用专利,170 项有效发明专利。

2023 年耐克的研发投入是 1.95 亿美元,2024 年是 3.3 亿美元,这两个研发投入的数值几乎与某个主体相当。到 2023 年底时,耐克拥有 9154 个全球专利族,并且其中包含 7719 个有效专利。从积累方面来看,耐克的积累要比其他主体雄厚得多。

最重要的是,安踏虽一直宣称推进全球化,却一直在注重质量,这使得它在海外的载体数量很少。到 2024 年底时,安踏在中国之外的门店仅有 216 家。总体而言,安踏的出海战略需要放在时间的维度去考量,在短期内或许难以呈现出爆发式的增长。

这样快速减少的现金流,对于安踏的国际化战略是否会产生影响呢?

FILA 存在无法出海的客观情况,同时面临消费降级和竞争加剧的外部压力,在此情形下,安踏品牌出海已然成为一场必须要胜利的战斗。

本文来自微信公众号,作者:孟烦了,36氪经授权发布。