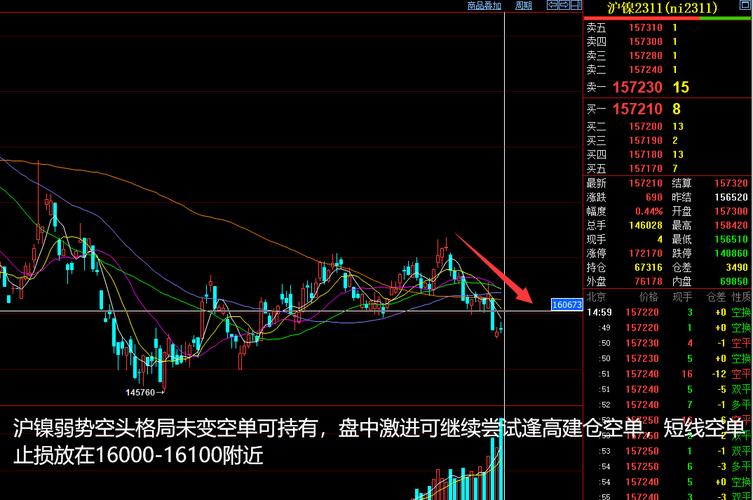

在宏观利好因素与供需格局相互交织的影响下,黑色板块的价格呈现回暖趋势。尽管双焦产品受到利好消息的推动,但现货供应和库存状况仍面临压力。同时,钢材的周度供需数据显示出较为疲软的态势,市场对于淡季的预期较为悲观,导致日盘价格出现回落。然而,随着盘后中美关系的缓和,夜盘价格出现了反弹。产业状况变动有限,国内市场需求呈现季节性减弱趋势,电炉及部分高炉出现亏损,铁水产量有所下降,尽管如此,整体盈利能力限制了减产的空间。在估值处于低位以及消息面炒作的推动下,市场出现了一定程度的反弹,但涨幅受限。在铁元素领域,供应方面,海外增量释放未达预期,全年累计发货量同比下降,新项目推进速度放缓,增量预期下调;需求方面,钢铁企业盈利能力保持稳定,铁水产量略有下降,预计短期内将维持在较高水平。在供需相对均衡的状态中,截至9月之前的库存压力并不大,实际供需之间的矛盾并不明显。在昨日夜盘,受宏观利好消息的提振,铁矿石价格小幅上涨,短期内基本面保持稳健,矿价呈现震荡走势。在碳元素领域,山西发生的安全事故以及蒙古煤炭出口关税上调的消息引起了市场波动,期货市场在估值相对较低的情况下出现了大幅反弹。目前,产地煤矿的生产运行正常,焦煤产量维持在较高水平;关于蒙煤出口税率的消息尚未得到证实,口岸通关情况良好,供应较为宽松。焦炭产量在需求端可能出现下降,同时库存端焦企的补库意愿减弱,这导致上游库存压力进一步加大。在焦煤市场,供需关系相对宽松,库存压力也在增加,但价格上涨的动力不足。本周,south32澳大利亚矿山氧化矿的到港,使得现货压力进一步增大。加蓬将于2029年禁止锰矿原矿出口,国内市场正等待外部报价。随着锰矿的发运恢复,港口库存有所上升,焦炭价格可能面临下调,成本压力依然存在,期货市场或许会探底。硅铁供应略有上升,而终端用钢市场正处于淡季,下游去库存的意愿强烈,市场情绪趋于谨慎。成本因素可能对市场产生拖累,投资者需关注钢材招标和生产情况,预计盘面短期内将承受压力并出现震荡。玻璃行业同样面临淡季需求下降,深加工需求疲软,现货价格呈现下跌趋势。在供应端,冷修和复产的产线并存,供给压力依然存在。上游库存累积,中游库存有所下降。实际需求面临压力,盘面价格低于现货,投资者需关注湖北厂家降价幅度,预计短期内市场将震荡偏弱。纯碱供应过剩,检修工作正在进行中,短期内市场波动较小,但长期来看,价格中枢呈现下降趋势。总体来说,前期价格的下跌积累了下跌动能,在宏观利好消息和焦煤市场信息的推动下,价格出现了较大幅度的反弹。钢材库存正在减少,铁矿石供需保持平衡,看涨的声音逐渐增多。然而,国内建筑业和制造业即将进入淡季,需求增长困难,反弹的高度受限,需要关注后续的政策走向。风险因素涵盖了基础设施建设的扩张、原材料供应的不足,还有需求的真实性受到质疑、成品库存的持续增加。对于中期的预测,市场将呈现波动态势。