创始人高调复出后,京东近期呈现出一种“复兴”态势。公司勇敢地推出了雄心勃勃的外卖业务,总营收增速亦呈现上升趋势,仿佛又回到了曾经的繁荣景象。

舆论场上,京东似乎正有卷土重来的迹象,然而在资本市场上,情况却截然不同。截至目前,该公司的市盈率依旧停留在10倍以下,这样的估值显然不符合一家高成长性企业的特点。

公众舆论与资本市场之间似乎存在着某种不和谐,让人不禁疑惑,是市场对京东的判断出现了偏差,还是这家企业背后隐藏着未被揭露的秘密?这样的疑问令人深感好奇。

本文核心观点:

首先,京东的“中兴”现象不仅得益于国家补贴政策的红利,而且由于自营采销在供应链中具备较强的议价能力,在双重积极因素的推动下,京东的营业收入和盈利能力均呈现回升态势。

其二,京东高调布局外卖,实为被动保护自己的护城河;

其三,出口转内销红利不好消化。

“中兴”二件套:国补和采销

2025年第一季度,京东的总营收实现了15.8%的同比增长,达到了3011亿元。这一数字比去年同期增长了77亿元,经营利润也从77亿元上升至105亿元。无论是从营收规模还是利润水平来看,京东在本季度都取得了显著成果,实现了业绩的稳步提升,呈现出了良好的量价齐增态势。

市场普遍认为,在解释这一现象时,“国补”是关键因素;京东凭借其独特的优势,如3C产品占比高和企业架构特点,能够迅速享受到国家及地方家电补贴的益处,自2024年下半年起,京东迎来了一段辉煌的时光。

这种看法已普遍被市场接受,我们无需过多阐述,现在向大家展示一个不同的观察角度:京东自营业务在供应链中的谈判优势。

在2020至2022年的这一特殊时期,京东自营的份额和毛利率均出现了下滑趋势,这主要得益于开放平台的快速发展。一方面,当时主流电商平台都在积极帮助商家缓解困境,实施了流量补贴政策;另一方面,京东也在积极降价处理库存,这一举措在很大程度上削弱了平台的盈利空间。同时,企业出于对未来风险的警惕,采取了去库存措施以减轻经营压力。

自2023年起,上述趋势发生了逆转,自营业务的占比与毛利率同步提升,直至2025年第一季度,自营业务的占比已回升至近两年来的最高点(自营业务的增长速度超过了开放平台)。这一现象与直觉相悖:按照理论,自营业务的毛利率应显著低于开放平台,其占比的提升本应导致毛利率的下降,然而实际情况与理论预测并不相符。

这就是京东自营对上游供应链议价能力的具体体现:

近年来,我国连锁超市上市公司经营状况持续不振,进入2023年,随着社会步入常态化,线下零售业并未迎来预期的繁荣,而是遭遇了一波又一波的挑战。供应商面临的情况是,原本的出货途径变得极为阻塞(即便是曾经的超市行业佼佼者永辉,也只得求助于胖东来的“大刀阔斧”改革),因此,京东作为商超领域内唯一的渠道大采购商,其地位自然而然地显著提升,对供应商的“定价权”也得以掌握,尤其是日用品的毛利率开始有所上升。

2024年伊始,京东凭借其采购与销售上的优势,展开了激烈的价格竞争,即便在这样的背景下,它依然能够维持较高的利润率,这充分展示了其规模效应对商家带来的实际益处。

2024年下半年,“国补”政策出台后,京东成功抓住了这一机遇,随之而来的是3C产品逐渐成为公司毛利润的主要来源。

京东的“中兴”现象,不仅得益于国家补贴的助力,而且京东超市的采购与销售团队同样贡献卓越。因此,我们也就能够明白,为何京东近期对闪购活动抱有顾虑。

线下超市纷纷投身于以美团和阿里为首的线上快速购物服务,这一现象不仅会改变消费者对京东商城的整体需求,同时也会降低京东在供应链谈判中的优势(供应商在竞争中拥有了更多讨价还价的余地),若任其发展,无疑将对京东的利润和收入造成负面影响,从而削弱了开篇提及的“中兴”状态的持续性。

京东将高频外卖服务作为突破口,力求通过这一举措迅速吸引消费者,实现流量和运力的积累,其最终目标则是借助这一平台,将业务范围拓展至涵盖多种商品的快速购物领域。

零售业作为商业文明历史悠久的业态之一,其经营模式相当直观——通过赚取差价获利,随着线上平台的兴起,又融入了流量销售的策略。在渠道方面,始终占据主导地位。在此之前,京东搭建了一个高效且规模庞大的自营网络,打造了令人自豪的防御工事和进入门槛。

与此同时,零售业也成为了发展速度极快的领域之一。面对闪购模式对传统货架式超市和电商平台构成的挑战,京东不得不被动地加入了竞争的漩涡。尽管京东近期采取的一系列举措表面上看似主动,但在业务运作的深层逻辑上,京东实际上是在无奈之下做出的选择。

出口转内销也离不开闪购

当前国际地缘政治形势动荡不安,给出口型企业带来了诸多困扰。以京东等零售企业为代表的“出口转内销”策略引起了广泛关注,众多朋友由此产生了乐观的预期:此举有望丰富平台商品供应,无疑是一大福音。

理论确实如此,如果我们细看数据就不一定如此乐观了。

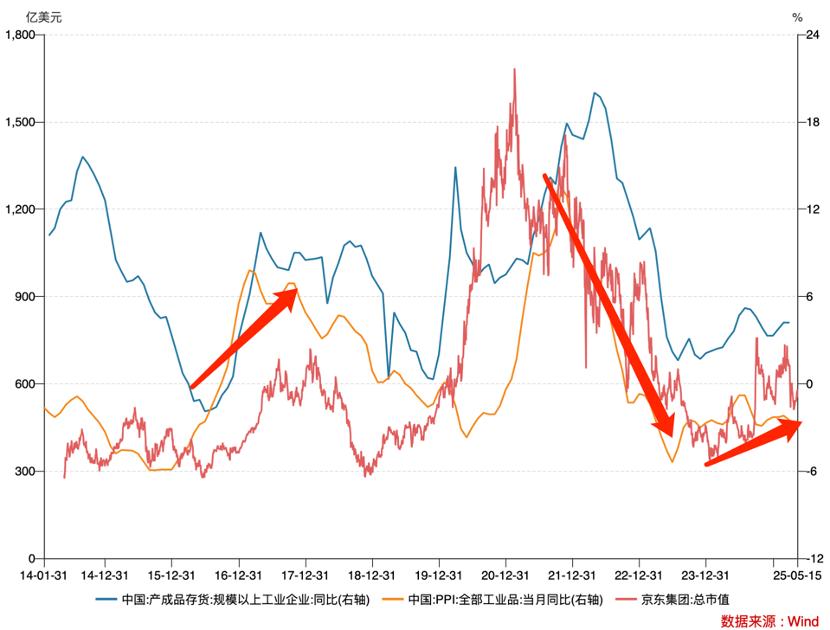

京东起源于自建业务,其经营模式以赚取价格差额为核心理念。依托于物流的高效性,京东长期被公认为消费升级领域的典范。这一发展轨迹在行业周期性变化中得到了证实:当市场景气度上升时,企业会积极增加库存,从而提升市场价格的总体水平(需求增加),而京东则通过利用“利差”带来的收益增长,进一步赢得了资本市场的青睐。

若在清理库存环节,消费者对价格因素更加关注,对于追求消费升级的京东,他们往往给予“不利因素”的评述,市场情绪显得较为悲观。

自2022年起,我国已度过一段较长的去库存阶段,进入2023年,以PPI等关键宏观指标为例,它们持续位于零点以下,显现出总需求严重不足的压力,这一状况对京东的发展环境构成了不小的挑战。

此时如果出口转内销会带来怎样的结果呢?

首先,根据历史的发展轨迹,2018年的贸易冲突催生了拼多多的诞生;其次,在2020年之后,去库存的周期推动了带货直播的迅猛发展;不论是被迫还是主动进行库存清理,当时的企业主体普遍追求的是“迅速销售”,并迫切需要新的流量渠道。

其次,若外贸企业不得不转向国内市场,他们面临的将是更为激烈的“内卷”竞争,加之行业长期处于低迷状态,中小企业主们的信心已遭受重创,企业恐怕很难再投入大量精力参与这种竞争。

鉴于前述分析,若想延续“出口转内销”带来的利益,不仅必须确保出口量的显著提升,而且必须有增长速度作为有力支撑,否则将难以从根本上解决外贸企业的生存难题。

这反映出京东对发展外卖业务的迫切心情,他们期望在短时间内提升整体流量,待解决运力及商家问题后,能够迅速向闪购领域拓展,从而巩固业务防线。

在业务运作层面,我们对于京东的各项举措均持赞同态度,但在此期间,我们有必要指出:

企业成本急剧上升,至2025年第一季度末开展外卖服务,那时的高额补贴和大规模采购行为,可能会对接下来一至两个季度的利润和损失状况产生影响;同时,新旧业务模式的转换与过渡,通常会在财务报表上有所体现。

在现金流量表领域,京东长期面临“账期差”的挑战,商家的应收账款账期已攀升至57.6天的峰值。这一数据不仅是企业稳固现金流的基础,也直接反映了企业在供应链中的议价能力。从逻辑分析来看,这一指标的提升空间有限。因此,我们将密切关注经营性现金流和自由现金流的表现,因为这些指标直接关系到企业的运营安全。

从表面上看,京东似乎正迎来复兴的时期,然而,若要评估这种复兴的持续性,我们必须延长观察的时间跨度。特别是在国家补贴的边际效应逐渐减弱之后,2025年京东的财务报告将显得尤为重要。这也可能是尽管企业受到广泛的舆论关注,但市盈率却长期维持在10倍以下的一个原因。

本文来自微信公众号,作者:仝志斌,36氪经授权发布。