“斯凯奇卖身”打了所有人一个措手不及。

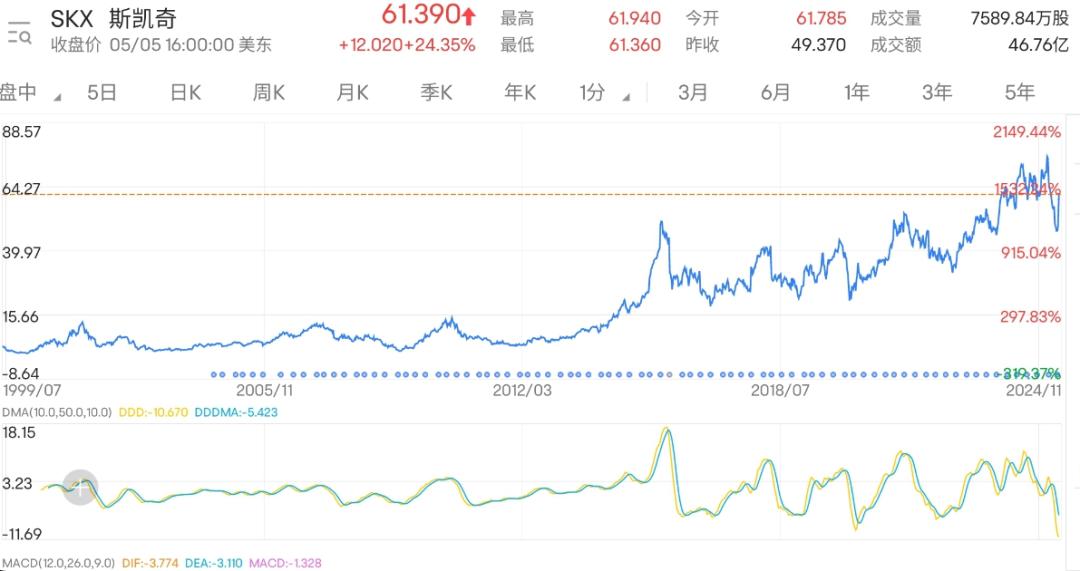

5月5日,斯凯奇对外公布,巴西私募巨头3G Capital以94.2亿美元的价格成功收购了该公司,每股63美元的收购价格比周五收盘价高出28%。消息一经公布,斯凯奇股价便直线上升,涨幅超过24%。这宗交易成为鞋类行业有史以来规模最大的收购案例。而在此之前,运动鞋行业的最大交易发生在2021年,当时Reebok以25亿美元的价格被美国品牌管理公司ABG收购。

斯凯奇历史股价走势

交易一旦完成,1992年设立并于1999年挂牌的斯凯奇公司将退出纽交所。此外,依据双方达成的协议,斯凯奇的股东们有权利选择成立一家新公司,该新公司将在交易结束之际成为斯凯奇的母公司。

在此之前,关于斯凯奇计划出售的消息在市场上并无流传,因此当斯凯奇私有化的消息公布后,即便是美国市场的投资者和行业分析师,也都纷纷表示出极大的惊讶。

该笔交易预计在2025年的第三季度圆满落定,届时资金将采取3G Capital提供的现金以及银行所承诺的债务融资相结合的方式进行筹集。尽管斯凯奇出售的消息来得有些出乎意料,但也不是完全没有迹象可循,近期斯凯奇公开的活动确实十分频繁,尽管这或许显得有些事后诸葛亮。

关税阴影与增长瓶颈

今年二月初期,斯凯奇公司公布了2024年度的财务报告,该报告揭示,2024年斯凯奇在全球范围内的销售额达到了89.7亿美元,这一数字较上年同期增长了12.11%;在美洲以及EMEA区域,销售额分别实现了14.5%和16.7%的增长,但位于中国所在的亚太区域,销售额的增长率仅为5.7%,从增长幅度来看,亚太区域尤其是中国市场表现最为薄弱。

斯凯奇的管理层家族或许在此之前已经物色过潜在的买家,然而,这次收购之所以能迅速达成,一个关键的触发因素便是特朗普推出的新关税政策。

斯凯奇创始人Robert Greenberg,作为鞋服行业资深从业者,或许早已预见到此类风险——他所创立的“舒适王国”可能因一项关税政策而陷入困境。

2024年,斯凯奇在美国市场的销售额占比高达38%,然而,其核心生产能力却主要集中亚洲地区,特别是越南和中国。值得关注的是,斯凯奇的生产基地主要位于亚洲,这一情况使得在关税政策的影响下,斯凯奇将面临巨大的冲击。

近期,斯凯奇通过一系列实际行动向外界传达了一个信息,即公司可能遭遇史无前例的挑战。

4月29日,斯凯奇携手耐克、阿迪达斯、安德玛等美国76家知名鞋业品牌,共同向白宫发出联名信。信中恳请特朗普总统在实施“对等关税”政策时,对鞋类产品实施免税。信中提到,美国众多鞋企正因成本激增而陷入生存困境,新政策将导致150%-220%的关税,数百家企业可能因此陷入破产危机。信件中明确指出,众多订单已暂停执行;同时,美国消费者的鞋类存货恐将迅速告罄。

由于新出台的关税政策,该企业不得不暂时搁置了若干订单,甚至取消了全年的业绩预估,并将这一变动归因于“全球贸易政策引发的宏观经济的不确定性”。

三天之后的5月2日,斯凯奇公司公布了一份证券报告,该报告指出,特朗普政府实施的关税措施对公司的日常运营带来了巨大风险,这一政策可能引发公司利润率下滑、鞋类产品价格上涨以及消费者购买意愿的降低。

资本市场对这家企业态度并不宽松,尽管斯凯奇在2025年第一季度实现了销售额同比增长7.11%,达到24.12亿美元的峰值,然而其远期市盈率却只有10倍,这一数字明显低于耐克、阿迪达斯等竞争对手。有美国分析师评论道:“斯凯奇就像是鞋业的模范工人,稳定可靠,但却缺少吸引人的故事。”

在消费领域,这种困境尤为突出;向上看,耐克和阿迪达斯凭借科技和时尚潮流构筑了防线;向下看,On昂跑、Hoka等新兴品牌以年均30%的速度抢占市场份额;斯凯奇不仅需要资金支持,更迫切需要一个能够突破僵局的合作伙伴。

需要指出的是,据懒熊体育所掌握的信息,此次的收购行为在短期内并不会对斯凯奇在中国市场的战略规划产生任何影响。2007年,斯凯奇与香港的联泰集团共同创立了一家合资企业,该企业负责斯凯奇在中国、韩国以及东南亚地区的业务运营。此举标志着斯凯奇品牌正式进军中国市场。在合资公司的成立过程中,联泰集团副主席陈伟利发挥了主导作用。截至目前,中国市场已成为斯凯奇在全球范围内的最大海外市场。斯凯奇方面曾透露,在其中国市场销售的产品中,“中国制造”的比重高达90%以上。

3G资本新赌局,尚有许多未知

此次交易最值得关注的是收购方。3G Capital在资本市场中享有盛誉,它是一家由巴西亿万富豪Jorge Paulo Lemann、Carlos Alberto Sicupira和Marcel Herrmann Telles共同创立的私募基金巨头。这家公司曾成功主导了百威英博的并购案,使得汉堡王扭亏为盈,并且还参与了卡夫亨氏的世纪级合并,其成就全球皆知。

而其核心策略简单粗暴——低价收购、裁员增效、高价卖出。

那么为何3G Capital会看上斯凯奇呢?

Global Growth Insights的统计资料显示,2024年全球运动鞋市场总规模达到了922亿美元,而到了2025年,这一数字预计将增至970.33亿美元,进一步在2033年攀升至1447.84亿美元,其复合年增长率更是超过了5%。由此可见,这一领域依旧保持着旺盛的生命力。

斯凯奇,作为全球领先的运动品牌,其销售额若单独计算,去年便高达近90亿美元,这一数字足以使其跻身全球前五。尽管当前市盈率略逊于耐克等竞争对手,但斯凯奇的现金流表现相对稳定。最新数据显示,2025年第一季度,斯凯奇实现了2.02亿美元的净利润,而且公司设定的2026年销售额目标已锁定为100亿美元。这或许正是3G愿意在当前股价之上增加30%溢价的原因——与过去股价相比,斯凯奇当前的股价根本不能算作被低估,更遑论是“抄底”的时机。

然而,外界鲜少了解3G资本对供应链现状的看法。斯凯奇虽然已经建立了完善的供应链体系,却依然高度依赖亚洲地区。这一点既是其在亚洲市场持续扩张的动力,同时也是众多运动品牌目前面临的一大难题。

回顾历史,自2022年年末3G Capital将其在卡夫亨氏持有的16.1%股份出售以来,这成为了该公司的首次重要交易。在此之前,卡夫亨氏长期处于低迷状态,业绩表现不尽如人意。这种状况使得3G Capital所推行的零基预算(ZBB)策略——该策略以牺牲创新、研发和长远利益为代价,过分追求利润率——在市场上引发了广泛的争议。

然而,面对新的地缘格局所引发的全球市场挑战,我们尚不清楚经验丰富的3G将采取哪些具体的应对策略。

从目前透露的消息来看,3G Capital在这次对运动消费品牌的收购中,已不再像以往那样采取激进的策略。他们保留了斯凯奇创始团队,这家公司一直以来都被认为是“家族企业”。公司的CEO一直由创始人Robert Greenberg(现年85岁)担任。在此次交易完成后,他将继续掌舵公司。此外,包括总裁Michael Greenbery、首席运营官David Weinberg在内的现有管理团队的其他成员也将保持其职位不变。除此之外,斯凯奇现有团队亦有权将股份转移至一家新的私有企业,且这一比例不超过20%。这一行为被外界解读为“3G Capital与斯凯奇共同管理”,而非“3G Capital独揽控制权”。

交易一旦落定,斯凯奇的管理团队可能将遭遇两重考验:一方面,他们需坚守“舒适科技”的品牌定位;另一方面,他们还需迎合3G Capital对运营效率的高标准。尽管3G Capital承诺“不干涉日常运营”,然而,其未来的具体执行方式和是否会发生变动,目前仍处于不确定状态。

除此之外,这一笔交易对于行业来说,更象征着一种趋势,随着全球化带来的利益逐渐减弱,运动品牌亟需在资本运作、地缘政治影响以及消费者喜好等多方面寻求新的平衡点。

本文来自微信公众号 ,作者:王闪,36氪经授权发布。